저축만으론 부족하다: 2024-2025 자산증식 실패의 데이터 분석

저축만으로 자산을 불리려 했던 많은 사람들이 실망을 겪었습니다.

실제 데이터는 저축만으로는 실질적인 자산 증식이 어렵다는 현실을 명확히 보여줍니다.

왜 저축만으로는 자산이 늘지 않았을까?

2024~2025년 1년간의 경제지표와 자산시장 데이터를 토대로,

단순한 저축이 자산증식 수단으로서 왜 부족했는지를 구체적으로 살펴봅니다.

예금 금리, 물가상승률, 자산시장 성장률, 세제 혜택 등 다양한 요소가

저축만으로는 자산을 키울 수 없는 한계를 증명하고 있습니다.

정기예금 이자수익, 물가를 이기지 못했다

2024년 주요 은행 정기예금 금리는 3.0~3.5% 수준에 머물렀습니다.

1천만 원을 1년간 예치했을 경우 실수령 이자는 약 26만~30만 원에 불과했습니다.

같은 기간 소비자물가 상승률은 2.3%(2024년) → 1.6%(2025년)로 낮아졌지만,

실질 구매력 증대 효과는 미미했습니다.

단순 이자수익만으로는 물가 상승을 따라가지 못하며,

저축의 실질 가치가 오히려 하락하는 결과를 초래했습니다.

자산운용시장과의 수익률 격차

2024년 주요 자산운용 상품의 수익률은 다음과 같았습니다:

자산 종류 연간 성장률

| 공모펀드 | 25.9% |

| 사모펀드 | 6.1% |

| 투자일임 | 10.9% |

동일한 시기, 예적금의 수익률은 세전 3.5% 내외로

투자수단에 따라 7배 이상의 격차가 발생했습니다.

저축만 고수한 투자자는 이처럼 자산시장 성장의 과실을 누리지 못했습니다.

경제성장률보다 느린 자산증가 속도

2025년 예상 경제지표는 다음과 같습니다:

항목 수치

| 경제성장률 | 1.6% |

| 민간소비 증가율 | 1.6% |

| 설비투자 성장률 | 2.0% |

경제 전반의 회복세가 약화되었지만,

투자를 병행한 자본 참여자는 여전히 높은 성장률을 기록했습니다.

반면, 단순 저축은 이 흐름에서 철저히 소외되었습니다.

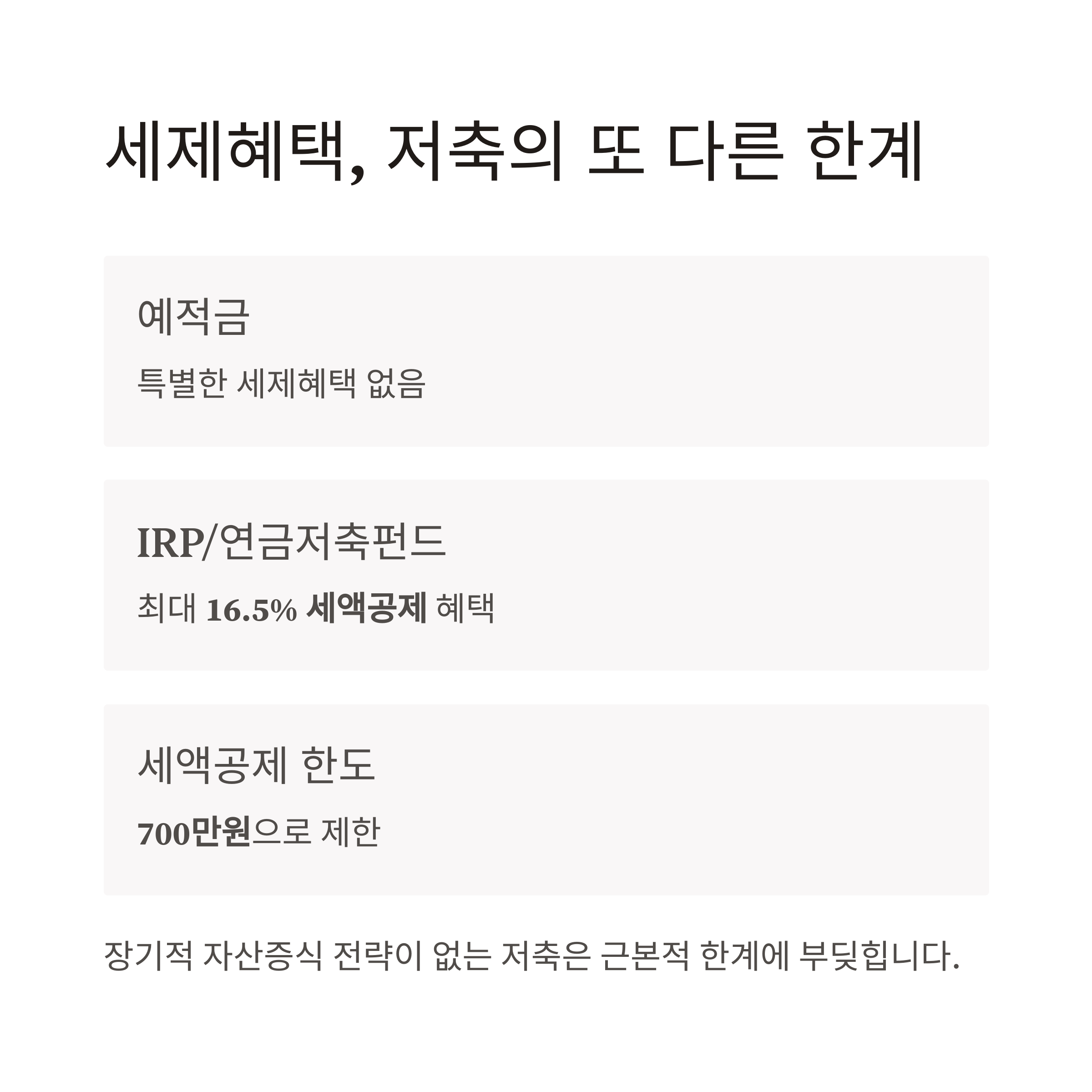

세제혜택과 수수료, 저축의 또 다른 한계

예적금은 특별한 세제혜택이 없으며,

상품 유형 세제 혜택

| 예적금 | 제한적 혹은 없음 |

| IRP/연금저축펀드 | 최대 16.5% 세액공제 |

세액공제 한도도 700만원으로 제한되어 있고,

장기적 자산증식 전략이 없는 저축은 근본적 한계에 부딪힙니다.

낮아진 저축률과 생활비 부담

2024년 2분기 국내 가계 저축률은 13% 수준으로 소폭 하락했습니다.

동시에 실질 가처분소득 증가율은 1% 내외로 정체되었으며,

고물가, 생활비 상승, 부동산 가격 정체로 저축 여력 자체가 줄었습니다.

"버는 만큼 쓰는 현실" 속에서,

저축은 자산 축적 수단이 아닌 생존 수단이 되었습니다.

ETF와 해외펀드 등 분산투자 상품의 급성장

2024년 자산운용시장에서의 주요 성장률:

상품 유형 성장률

| ETF | 20% 이상 |

| 해외투자펀드 | 10% 이상 |

이러한 상품은 높은 수익률과 분산투자 효과를 제공하며,

저축만 고집한 투자자와는 결과에서 큰 격차를 만들었습니다.

2025년 전망: 저축만으로는 한계 지속

2025년에도 낮은 금리와 경제 불확실성이 이어질 전망입니다.

자산운용사들은 수수료수익 9%, 영업이익 18% 증가가 예상되며,

이는 금융투자자가 실질적으로 자산을 늘렸음을 방증합니다.

"예적금만으로는 더 이상 부를 늘릴 수 없는 시대"임이 명확히 드러났습니다.

결론: 부의 증식, 전략적 투자가 필수다

단순한 저축만으로는 실질적인 자산증식이 불가능합니다.

데이터는 명확히 말해줍니다.

다양한 금융상품 활용, 분산투자, 세제혜택 적극 활용이 필수적입니다.

2025년 이후의 재테크는 더 이상 저축이 아닌, 전략이 승부를 가릅니다.

'가정,생활,여행' 카테고리의 다른 글

| 남해 다랭이마을 감성 걷기 여행, 인생샷과 힐링이 있는 여름 트레킹 코스 (1) | 2025.06.05 |

|---|---|

| 부모님과 함께 떠나는 6월 평창 힐링 여행, 인생샷 명소 총정리 (1) | 2025.06.04 |

| 2025 재테크 실패자들이 공통으로 겪은 치명적 실수 3가지: 신용, 정보, 무계획의 함정 (0) | 2025.06.03 |

| 6월 동남아 저가항공 노선 완전 분석! 3만원대 가능성, 진실은? (3) | 2025.06.02 |

| 2025년 6월 평일 항공권 반값 실현법! 지금 예약이 진짜 찬스 (3) | 2025.05.31 |

| 쿠팡플레이 구독자 전용 여름특가 혜택! 최대 80% 할인 완전 분석 (9) | 2025.05.30 |

| 강력추천! 제주 서쪽, 조용한 로컬 감성 여행지 3곳 완전정복 (1) | 2025.05.30 |

| 11번가 여름샌들 2만원 이하 특가전! 2025 시즌 베스트 5 완전 분석 (0) | 2025.05.29 |